Prvý kvartál 2022

Vojna na Ukrajine

Reakcia západu a jeho spojencov nastala ihneď po vojenskom útoku Ruska na Ukrajinu. Uvalených bolo množstvo ekonomických sankcií, ktoré majú za cieľ vytvoriť tlak na Ruskú federáciu, aby bola motivovaná v čo najkratšom čase ukončiť tento zbytočný konflikt. Sankcie boli v tomto prípade bezprecedentné a smerovali na centrálnu banku (zmrazenie ruských devízových rezerv v zahraničí), štát, oligarchov a cieľom bolo aj znížiť životnú úroveň obyvateľstva. Nespočetné množstvo zahraničných firiem opustilo svoje podnikateľské aktivity v Rusku, aj keď nemuseli. Mnoho dôležitých a luxusných produktov sa už neexportuje do Ruska. Všetko to má a bude mať za následok výrazné oslabenie hospodárstva Ruska a zhoršenie životnej úrovne. Niektoré odhady na rok 2022 hovoria o 20 % inflácii a poklese ekonomiky až o 30 %.

Akciové trhy

Finančné trhy nedokázali nadviazať na minulý rok a prvý kvartál ukončili v červených číslach. Konkrétne S&P 500, najznámejší akciový index (-5,55 %), Nasdaq, prevažne technologický index (-10,18%), Dow Jones Industrial (-5,21 %), EURO STOXX 50 (-9,91 %), Nikkei 225, japonský index (-5,05%), Hang Seng Index, čínsky index (- 5,49 %). Je teda zjavné, že akciové trhy sú pod značným tlakom, aj keď väčšina indexov dokázala straty od vypuknutia vojny zmazať. Na druhej strane, prepad po tak silnom raste, aký sme videli v minulom roku, je zdravou reakciou. Nehovoriac o korekcii na rastových akciách, ktoré si odpísali vo veľa prípadoch viac ako 50 % hodnoty. Trh sa teda normalizuje, a to aj pod tlakom aktuálnych skutočností. Najskloňovanejším prispievateľom neistoty je inflácia. Tá tlačí na centrálne banky, aby zdvíhali úrokové sadzby. Uvedené bude mať za následok predraženie financovania firiem, a preto sa táto skutočnosť odráža aj na ocenení akciových trhov. Okrem toho, drahšie financovania budú mať za následok spomalenie hospodárskeho rastu, čo opätovne zhoršuje krátkodobý výhľad pre akcie. Rastúca inflácia otvára aj problém ziskovosti spoločností. Tie sa do istej miery snažia preniesť rast cien na spotrebiteľov, ale nie vždy sa to dá v plnej miere.

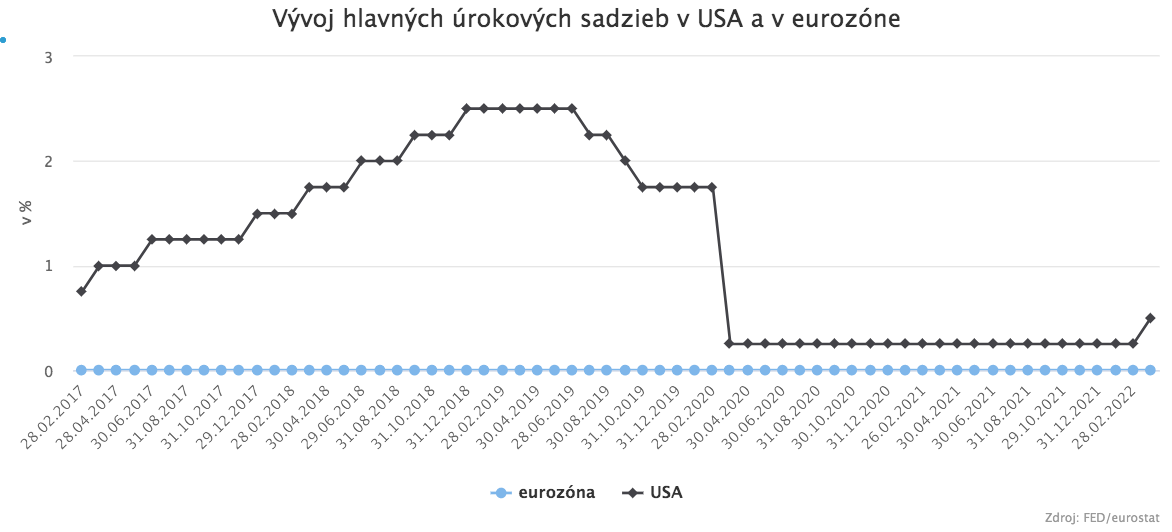

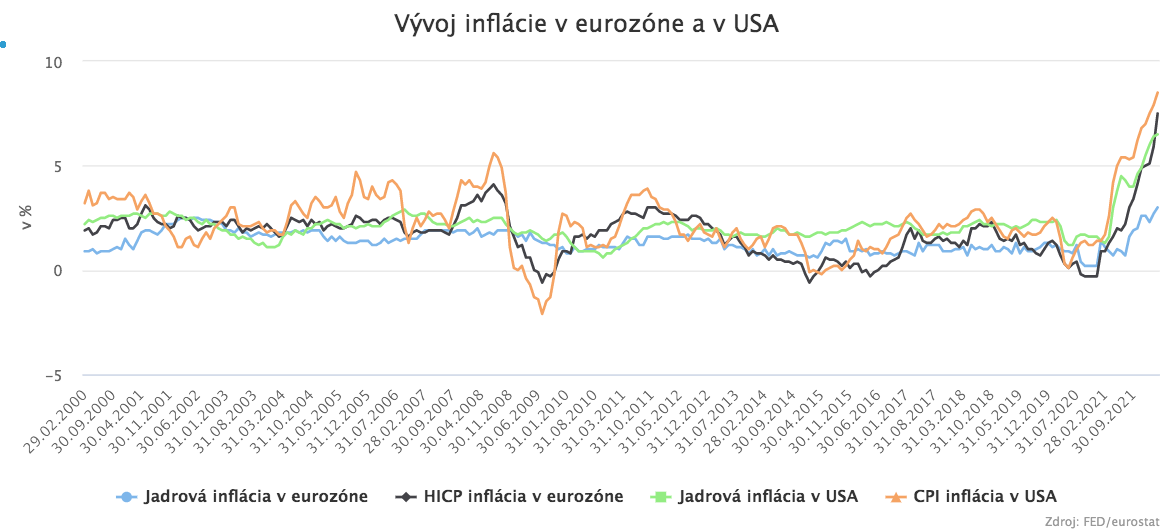

Najväčším prispievateľom k nárastu inflácie sú z veľkej časti práve energie. Energetická položka inflačného koša najvýraznejšie prispieva k rastu cenovej hladiny. Logicky sa potom tieto zvýšené náklady presúvajú do ďalších položiek inflácie, avšak v prípade eurozóny je toto pretavovanie pomalšie než v USA. Najlepšie sa tento fakt dá overiť pri pohľade na štandardne meranú infláciu a jadrovú infláciu, ktorá však nezahŕňa potraviny, energie, alkohol a tabak. Tu je veľmi dôležite sledovať rozdiel medzi týmito dvoma makroekonomickými údajmi. V USA dosiahla inflácia v marci 8,5 % a jadrová inflácia 6,5 %, čo nie je až tak výrazný rozdiel. V eurozóne inflácia vzrástla na 7,5 % v marci, pričom jadrová inflácia skončila na 3 %. Práve z tohto dôvodu ECB presadzuje omnoho uvoľnenejšiu menovú politiku než Fed. Centrálni bankári majú prostredníctvom svojich menových nástrojov prioritne dosah na jadrovú infláciu, ktorá v prípade eurozóny nie je až tak alarmujúca. Preto bude zdvíhanie úrokových sadzieb zo strany ECB pomalšie, keďže vysoké úrokové sadzby takmer neovplyvnia cenu energií, ktoré najvýraznejšie vplývajú na rast cien.

Dlhopisový trh

Situácia na štátnych dlhopisoch sa v prvom kvartáli roka výrazne menila a výnosy rástli na úrovne, kde ich investori nevideli dlhé obdobie. Zaujímavé je, že dlhopisová krivka v USA sa dostala do inverznej polohy a výnosy na dvojročných, päťročných, desaťročných a tridsaťročných dlhopisoch majú prakticky rovnaký výnos. To naznačuje, že sa investori v krátkodobom horizonte obávajú držby štátnych dlhopisov, keďže očakávajú ekonomické problémy. Inverzia na výnosovej krivke dlhopisov väčšinou predpovedá recesiu, avšak nemusí to tak byť a môže ísť iba o veľkú neistotu, ako dopadne konflikt na Ukrajine a kde sa stabilizuje inflácia. Štátne dlhopisy Nemecka ako reprezentanta najsilnejšej ekonomiky eurozóny, sa po dlhoročnom období opäť ocitli v kladných výnosoch, čo tiež napovedá o zvýšení obáv z hospodárskeho vývoja v najbližšom čase. Nehovoriac o tom, že záporné úroky na dlhopisoch nenapovedajú zdravý vývoj, ale naopak poukazujú na problémy v menovej politike. Nemecká výnosová krivka aktuálne taktiež smeruje do inverznej polohy a tento dôležitý ukazovateľ treba aj naďalej sledovať. Za vznik nízkych až záporných výnosov na nemeckých štátnych dlhopisoch môže extrémne uvoľnená menová politika ECB, ktorá masívne vykupovala dlhopisy na kapitálovom trhu.

Menový trh

Forexový trh bol v tomto kvartáli naozaj turbulentný. Po začatí vojny na Ukrajine sa ruský rubeľ ocitol na historických minimách a chvíľu sa obchodoval s viac než 40 % stratou. Logicky to zapríčinila panika na trhu, keďže dôvera v ruskú menu sa dramaticky prepadla a akceptácia meny sa výrazne obmedzila. Ľudia sa teda chceli zbaviť rubľa a nahradiť ho stabilnou menou, napríklad americkým dolárom alebo eurom. Neskôr sa ruskej vláde na čele s Putinom podarilo umelo stabilizovať domácu menu, ale len vďaka tvrdým reštrikciám. Po prvé, ruská centrálna banka zdvihla hlavnú úrokovú sadzbu na úroveň 20% (aktuálne je na úrovni 17 %), čo podporuje kurz meny a obmedzuje prudký rast inflácie. Po druhé, ľudia v Rusku nemajú možnosť zamieňať veľké sumy za americký dolár alebo euro. Po tretie, firmy, ktoré získavajú za svoje služby devízy, majú povinnosť tieto prostriedky zameniť, a to vo výške 80 %. Prakticky sa môžeme pozerať na dnešnú hodnotu rubľa ako umelo vytvorenú, keďže ju nestanovil trh na základe dopytu a ponuky po mene. Čo sa týka vývoja hlavných menových párov za prvý kvartál, EURUSD klesol o takmer –3 %, EURGBP mierne posilnil o približne 1 %, EURJPY taktiež vzrástol o takmer 3 %, EURCNY zaznamenal oslabenie okolo –3 % a EURCHF pokles o viac než –1,8 %. Väčšie pohyby zaznamenali meny krajín východnej Európy, a to hlavne na EURPLN, kde menový pár posilňoval miestami o približne 8 %, EURCZK taktiež posilnila v istom období o takmer 4 % a EURHUF až o 6 %. Tieto meny sa neskôr stabilizovali vďaka zásahom centrálnych bánk a aj vďaka ústupe paniky na trhu, ktorá bola vyvolaná vojnovým konfliktom na Ukrajine. Následne meny krajín V4 vymazali väčšinu strát voči euru.

Slovenský trh s nehnuteľnosťami na bývanie

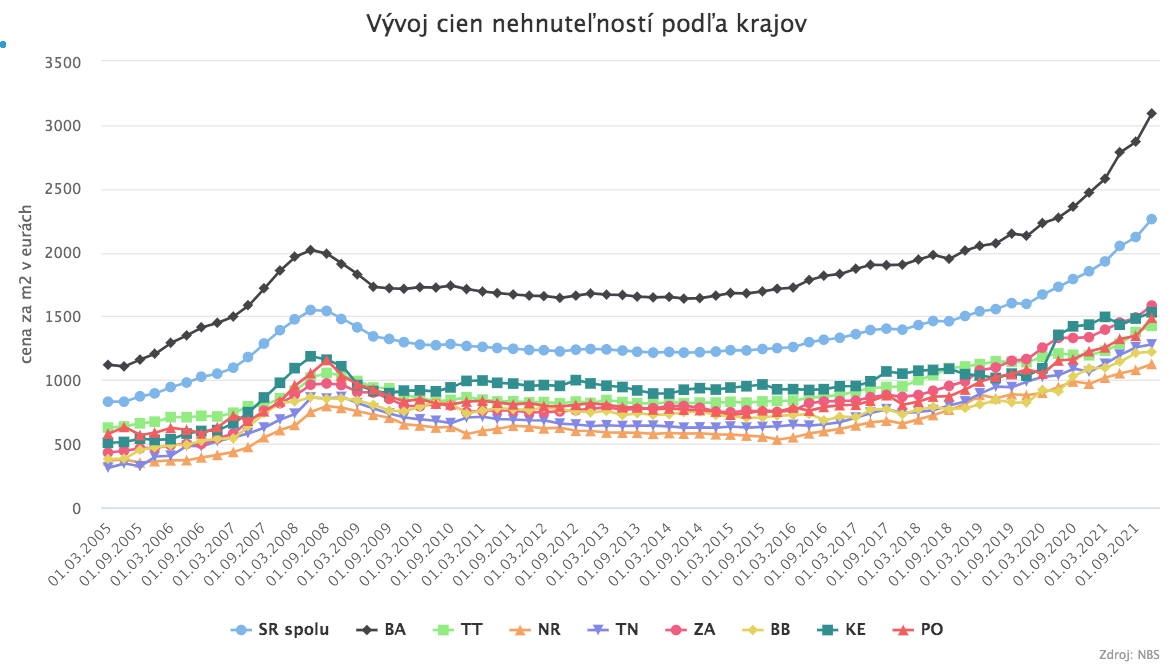

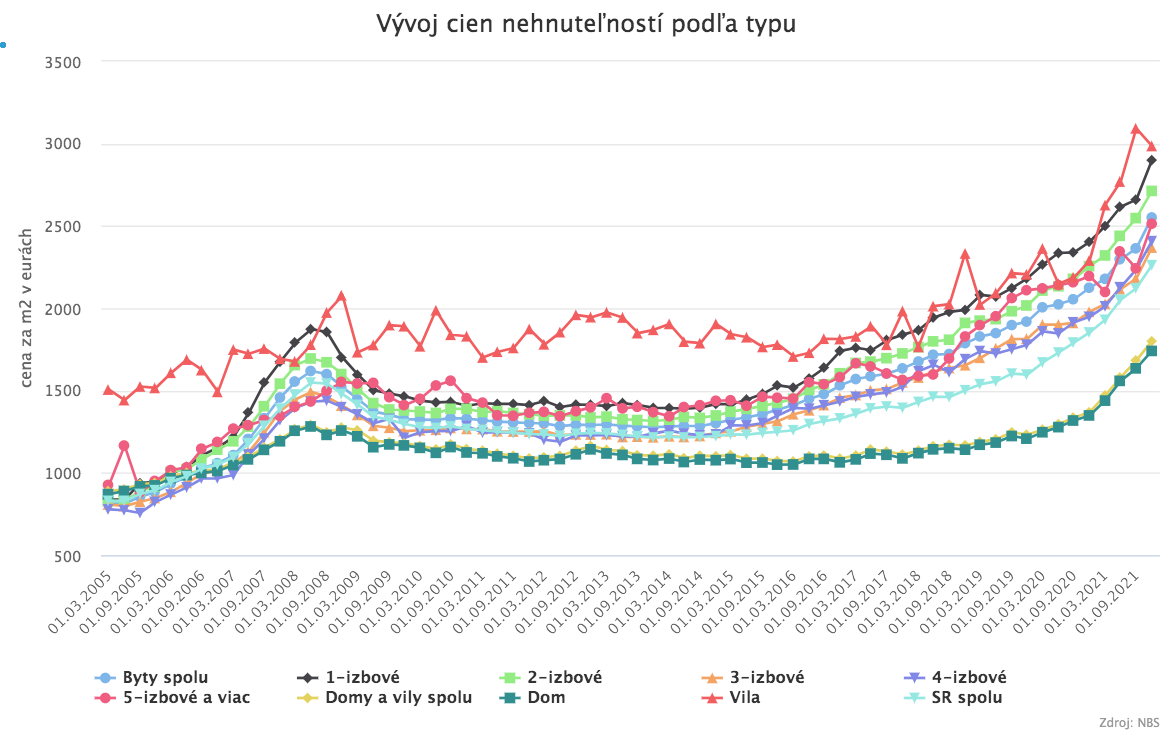

Oficiálne výsledky vývoja cien nehnuteľností za prvý kvartál budú dostupné až koncom prvej polovice druhého kvartálu, ale môžeme sa pozrieť na ukončenie roka 2021 a realitný barometer. Koniec roka 2021 patril medzi tie rekordné a vo 4. kvartáli rástli ceny nehnuteľností medziročne o 22,1 % a za celý rok o 18,7 %. Spomedzi cien nehnuteľností rástli v roku 2021 najrýchlejšie luxusné domy (vily), a to medziročne o 27,7 % a spomedzi bytov to boli 4-izbové byty (16,1 %). Najpomalším tempom spomedzi rezidenčných realít rástli ceny 5-izbových bytov (6,8 %). Pri pohľade na kraje máme za rok 2021 jasného víťaza v tom Bratislavskom. Ceny rezidenčných nehnuteľností tam rástli o 21,4 % a naopak najmenej zdraželi reality v Trnavskom kraji (11,1 %).

Realitný barometer má posledné údaje z marca 2022 a ukazuje na rast cien v takmer všetkých krajských mestách. V Bratislave rástli najrýchlejším tempom novšie trojizbové byty (6,5 %) a spomedzi starých bytov si najlepšie viedli štvorizbové byty (3,3 %). Najmenej si pripísali staršie trojizbové byty (0,0 %) a z novších bytov to boli štvorizbové (0,8 %). Zaujímavosťou je nameraný pokles cien novších bytov v Bratislave, a to vo viacerých častiach mesta. Najviac klesli ceny v mestskej časti Dúbravka, kde trojizbové byty stratili – 9,4 %. Prvé poklesy môžu signalizovať aktuálny, respektíve krátkodobý strop cien nehnuteľností na bývanie.

Aktuálny výhľad na rok 2022

Medzinárodný menový fond v januárovej prognóze rátal s rastom svetovej ekonomiky o 4,4 % v roku 2022 a s 3,8 % rastom v roku 2023. Ale už táto projekcia bola revidovaním odhadov z konca roka 2021, kde sa znížila predikcia rastu na tento rok