Zlé dáta sú (niekedy) dobré dáta

Čo je zlé pre reálnu ekonomiku, nie je vždy zlé ani pre akciové trhy. Niekedy je to dokonca presne naopak. Tak to bolo aj tento týždeň. Americké akciové trhy reagovali na slabé dáta z americkej ekonomiky rastom na nové maximá. Takýto vývoj sa na prvý pohľad môže zdať nezmyselný, avšak investori dnes vyhodnocujú všetky dáta z americkej ekonomiky z pohľadu ich dopadov na ďalšie kroky Fedu. Slabé dáta pritom znamenajú, že sa Fed nebude ponáhľať s ukončením svojej extrémne uvoľnenej menovej politiky, na ktorej sú dnes trhy doslova závislé.

Pomalší rast HDP

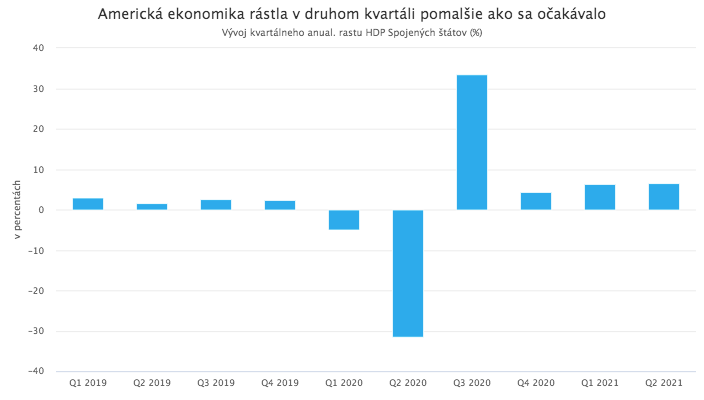

Dáta zverejnené tento týždeň ukázali, že americká ekonomika rástla v druhom kvartáli pomalšie, ako sa očakávalo. Konsenzuálny odhad ekonómov počítal s 8,4 % rastom HDP, avšak skutočné číslo bolo nakoniec iba 6,5 %.

Takéto tempo rastu sa pritom, samozrejme, samo o sebe nedá označiť za slabé. Zvlášť keď zoberieme do úvahy, že americké HDP rástlo podobným tempom aj v prvom kvartáli, keď sa väčšina európskych ekonomík ešte trápila so silnou druhou vlnou koronavírusu a namiesto rastu stagnovala, či dokonca klesala. Vďaka tomu sa americká ekonomika už dostala na úroveň spred vypuknutia pandémie. Ekonomiky eurozóny dosiahnu tento míľnik podľa aktuálnej prognózy EK až na konci roka. Pozitívne možno hodnotiť aj skutočnosť, že osobná spotreba, ktorá hrá v americkej ekonomike kľúčovú úlohu, narástla v druhom kvartáli až o 11,8 %, teda viac, ako prognózovali ekonómovia, napriek tomu, že celkové číslo HDP zaostalo za očakávaniami. Napriek týmto pozitívam je však jednoducho faktom, že americká ekonomika rástla v uplynulých mesiacoch pomalšie, ako sa očakávalo. Jej súhrnné tempo rastu za prvý polrok dosiahlo 6,4 %.

To znamená, že ak by mala v tomto roku narásť v súlade s prognózou Fedu, v druhom polroku by musela rásť minimálne tempom 7,4 %. To je na nasledujúce mesiace, aj vzhľadom na obavy z delta variantu a blížiacu sa exspiráciu viacerých schém podpory obyvateľstva a ekonomiky, len ťažko realizovateľný cieľ. Zdá sa teda pravdepodobné, že americká ekonomika dosiahne v tomto roku slabší výkon, ako predpokladal Fed, a táto skutočnosť nepochybne ovplyvní jeho ďalšie rozhodnutia.

Slabé dáta z trhu prácu

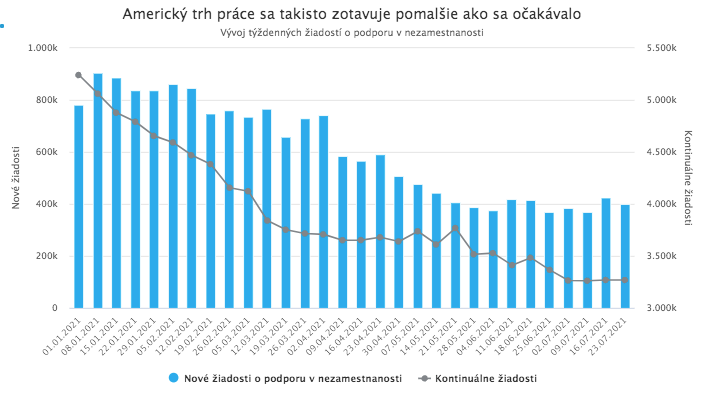

Sklamaním boli aj čerstvé čísla z amerického trhu práce, zverejnené v rovnaký deň ako údaje o HDP. Ukázali, že trh práce sa takisto nezotavuje tak rýchlym tempom, ako sa očakávalo. Počet nových týždenných žiadostí o podporu v nezamestnanosti dosiahol 400 tisíc. Konsenzuálny odhad ekonómov bol pritom o 20 tisíc nižší. Čísla za minulý týždeň boli navyše revidované smerom nahor, na najvyššiu hodnotu od mája, a kontinuálne žiadosti dosiahli takisto vyššie číslo, ako sa očakávalo.

Tieto dáta sú ďalším dôkazom pretrvávania nerovnováh na americkom trhu práce. Nezamestnanosť neklesá očakávaným tempom, a to je takisto faktor, ktorý výrazným spôsobom ovplyvní rozhodovanie členov Fedu o ďalších krokoch. Fed má totiž na rozdiel od väčšiny ostatných centrálnych bánk duálny mandát, ktorý ho zaväzuje sledovať nielen cieľ cenovej stability, ale aj cieľ „maximálnej zamestnanosti“.

Cieľ týkajúci sa zamestnanosti bol pritom po desiatky rokov definovaný ako „plná zamestnanosť“. Na súčasnú „maximálnu zamestnanosť“ bol upravený až v lete minulého roka, vzhľadom na devastačné sociálne dopady pandémie.

Nejde pritom o kozmetickú zmenu. Zmena jedného prídavného mena má v tomto prípade veľký význam. „Plná zamestnanosť“ je dnes už vo veľkej miere zastaraný ekonomický koncept, ktorý dával Fedu dôvod na sprísňovanie monetárnej politiky, teda na tlmenie ekonomického rastu, hneď ako klesajúca nezamestnanosť výraznejšie tlačila na rast miezd. Zmenou cieľa „plnej zamestnanosti“ na „maximálnu zamestnanosť“ chcel Fed zdôrazniť, že sa nebude snažiť len o dosiahnutie nízkej nezamestnanosti, ale aj o väčšiu inkluzívnosť na trhu práce a zdravý rast miezd. Upravená definícia inflačného cieľa mu súčasne umožňuje sledovať cieľ maximálnej zamestnanosti aj za cenu dočasného zvýšenia inflácie. Dáta z trhu práce tak dnes jednoducho majú veľký vplyv na politiku Fedu.

Závislosť trhov od Fedu

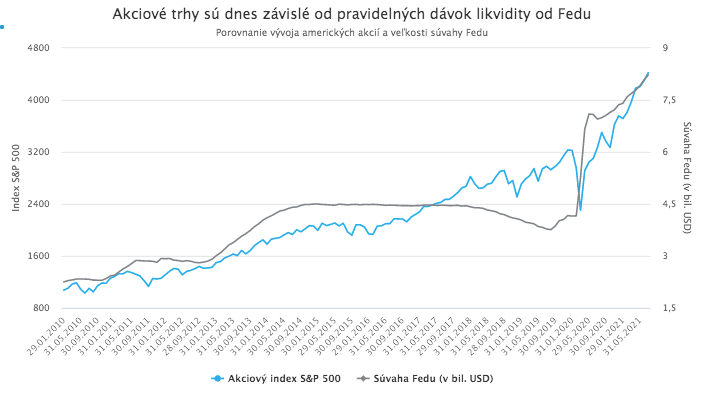

Sklon investorov analyzovať makroekonomické dáta predovšetkým cez optiku ich vplyvu na rozhodnutia Fedu nie je ničím novým. Rozšíril sa však najmä po veľkej finančnej kríze, keď Fed prudko znížil úrokové sadzby a začal s kvantitatívnym uvoľňovaním, nazývaným aj „tlačenie peňazí“. Trhy si rýchlo zvykli na pravidelné dávky likvidity od Fedu a kedykoľvek sa objavili obavy, že by ich Fed mohol znížiť, na trhu zavládla panika. Na pohyby akciového trhu má dnes likvidita väčší vplyv ako akýkoľvek iný faktor, vrátane vývoja reálnej ekonomiky.

Táto dynamika sa po vypuknutí pandémie ešte zhoršila. Opätovné zníženie úrokových sadzieb zo strany Fedu na nulu a predovšetkým rekordne veľké dávky likvidity v rámci kvantitatívneho uvoľňovania majú leví podiel na tom, že sa akciový trh spamätal z úvodných pandemických prepadov rekordne rýchlo a dodnes pokračuje v silnom raste.

Tým sa však zároveň len prehĺbila jeho závislosť od podpory Fedu, ktorý dnes stále „pumpuje“ na trhy 120 mld. USD mesačne a drží úrokové sadzby na rekordne nízkych úrovniach. Predstava, že by Fed mohol túto podporu obmedziť, je tak dnes pre trhy nočnou morou, ktorá sa však v ostatných mesiacoch stáva čoraz reálnejšou.

Zlé dáta sú dobrou správou pre akcie

Americká ekonomika sa už vo veľkej miere zotavila z krízy, trhy už zabudli na pandemické prepady a spotrebiteľské ceny v USA navyše prudko rastú. To sú faktory, ktoré dnes dávajú Fedu dobrý dôvod pristúpiť ku sprísneniu monetárnej politiky. Samozrejme, iba veľmi postupnému a miernemu. Predstavitelia Fedu si totiž uvedomujú obrovskú závislosť trhov od extrémne uvoľnenej politiky, a preto pristupujú nesmierne opatrne a pomaly nielen k samotnej úprave politiky, ale aj k signalizovaniu chystaných zmien.

Predtým než pristúpia k zvýšeniu sadzieb, musia najprv obmedziť objem mesačných nákupov dlhopisov v rámci kvantitatívneho uvoľňovania. A predtým než pristúpia k samotnému zníženiu nákupov, musia tento krok najprv dostatočne vopred oznámiť. A predtým než ho oznámia, musia dostatočne vopred signalizovať trhom, že o takomto oznámení začínajú uvažovať, aby náhodou nespôsobili paniku.

Každopádne, prvý krok z tohto komicky opatrného a zdĺhavého postupu má už Fed od minulého mesiaca za sebou. Aktuálne očakávanie investorov je, že formálne oznámenie znižovania nákupov príde v závere tohto roka, so stanoveným dátumom začiatku v prvých mesiacoch budúceho roka. Prvé zvýšenie hlavnej úrokovej sadzby o štvrť percenta nenastane skôr ako o dva roky.

Šéf Fedu J. Powell po tohtotýždňovom zasadnutí Fedu napriek obvyklej snahe nepovedať nič materiálne viac-menej potvrdil tieto očakávania. A to je pre trhy znepokojivá predstava.

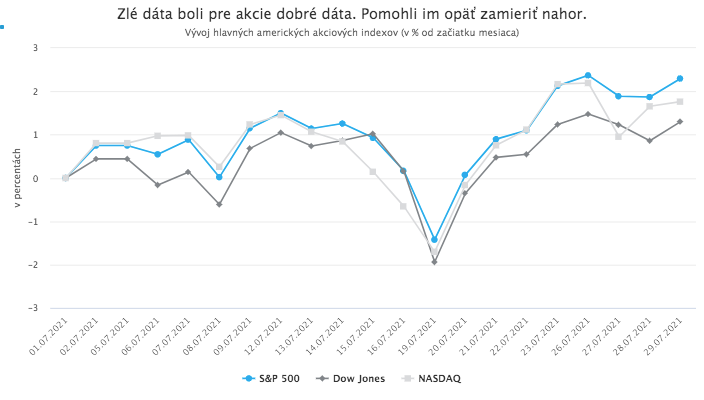

Séria zlých makroekonomických dát, ktorá prišla hneď deň po júlovom zasadnutí Fedu, je preto pre trhy dobrou správou. Ak bude totiž americká ekonomika tento rok rásť pomalšie, ako sa očakávalo, a trh práce sa nepriblíži k cieľu „maximálnej zamestnanosti“, Fed si to možno so znižovaním nákupov zo súčasných 120 mld. mesačne predsa len ešte rozmyslí, alebo tento „drastický“ krok aspoň o pár mesiacov oddiali.

To bol pre americké akciové indexy dostatočný dôvod zamieriť vo štvrtok opäť smerom k novým maximám. Čo nezvládli výborné kvartálne výsledky hŕstky najväčších technologických firiem, to zvládli slabé makroekonomické dáta.