Akciové trhy ostávajú pod tlakom, ale pohroma sa zatiaľ nekoná

Aké výzvy čakajú akciové trhy?

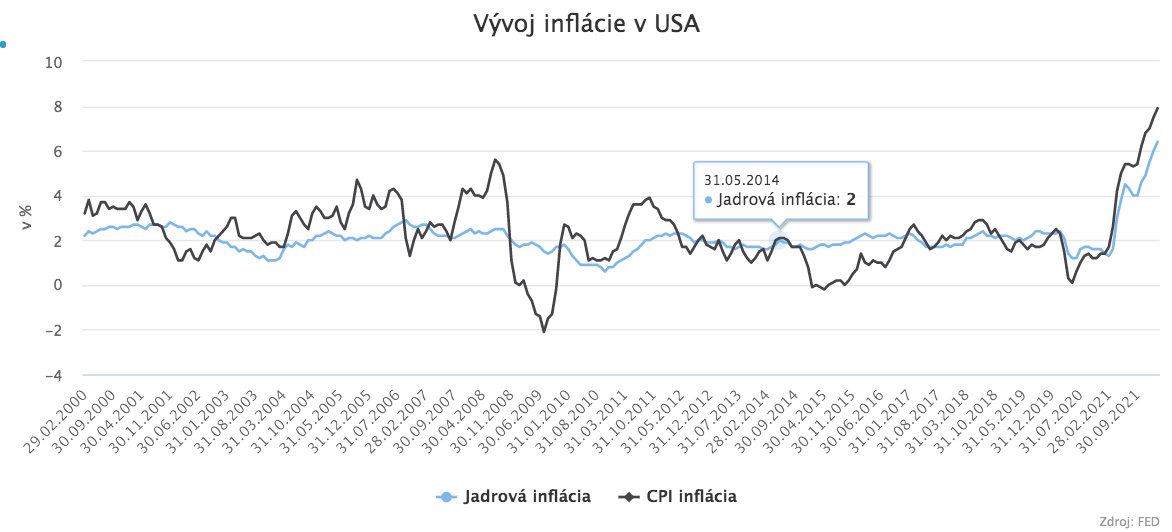

Medzi najviac spomínané a pretrvávajúce patrí inflácia, ktorá nás stále neopúšťa, ale do veľkej miery je spôsobená konaním Ruska. Cena energií trápila svet už minulý rok a v aktuálnom sa nič nezmenilo a ceny energetických komodít sa stále držia na vysokých úrovniach. Okrem problematickej politiky EÚ, ktorá skrz emisné povolenky predražuje cenu elektriny a priemyselnej výroby, sme tu mali aj ruskú politiku uťahovania kohútikov. Už v minulom roku boli problémy ohľadne výšky toku zemného plynu. Vtedy išla EÚ do zimnej sezóny s nižšími objemami plynu v zásobníkoch ako po minulé roky. Vďaka slabšej zime Únia nemala problém s plynom, avšak nízke toky a zásoby tlačili cenu nahor. To malo a má za následok výrazne väčšie náklady na energie, ale hlavne pre podnikateľov, ktorí si nezakontrahovali energie dopredu a spoliehali sa na zotrvávanie nízkych cien. Domácnosti spadajú pod reguláciu, a preto sa ich veľké cenové skoky v prípade energií netýkajú. Treba pochopiť, že cena ropy, plynu, elektriny a uhlia sa aktívne vyvíja podľa dopytu a ponuky na trhoch, pričom produkčné náklady nestúpajú takým závratným tempom ako cena na trhu. To pre samotných výrobcov týchto komodít prináša zaujímavé marže. Výhodu majú tie štáty a spoločnosti, ktoré majú dlhodobé alebo priame kontrakty s ťažbármi, a tým dokážu obísť burzy. Ak si podnikateľ kupuje plyn, ropu elektrinu či uhlie priamo na burze alebo od dodávateľov bez dlhodobých zmlúv, čelí naozaj vysokým cenám. K rastu inflácie dopomáhajú aj ďalšie faktory, ako sú komplikácie v dodávateľských reťazcoch, vojna na Ukrajine, pandémia a uvoľnená menová politika. Práve o politikách centrálnych bank prebieha veľa debát. Mnoho ekonómov kritizuje ich uvoľnenú menovú politiku a slabé kroky k jej stabilizácii. Fed, americká centrálna banka, už začala konať a zvyšovať úrokové sadzby, pričom sa očakáva, že bude pokračovať celý tento rok až na úroveň 2,5 % – 3 %. Druhým krokom v boji s infláciou je znižovanie súvahy banky, a to pravdepodobne tempom 95 mld. USD mesačne.

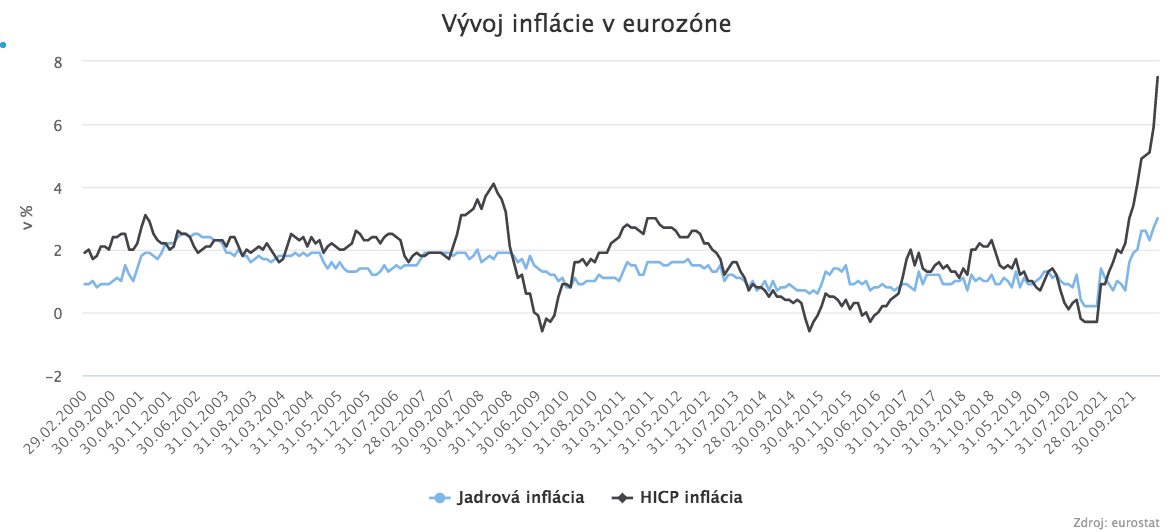

Hlavná úroková sadzba v USA môže dosiahnuť 3 % a v raste môže pokračovať aj v ďalšom roku. Podobne má s rastúcou infláciou problém aj eurozóna, ale stále je v dvoch veciach zásadne rozdielna. Menová únia nemá ekonomiku v tak dobrej kondícii a vojna na Ukrajine k tomu vôbec neprispieva. Ďalším rozdielom je jadrová inflácia, keďže nedosahuje tak prudké tempo rastu ako klasická. Jadrová inflácia nezahŕňa položky, na ktoré má politika centrálnej banky minimálny vplyv. Práve z toho dôvodu veľa centrálnych bankárov sleduje prioritne jadrovú infláciu.

Dnešná situácia bude tlačiť na guvernérov centrálnych bánk, aby zvyšovali úrokové sadzby, čo bude z krátkodobého hľadiska tlačiť na ocenenie akcií. Aj prípadná recesia, ktorú naznačuje vývoj výnosovej krivky na amerických dlhopisoch, nebude prispievať k rastu akcií. Na krivke nastáva paradox, keďže dlhopisy s kratšou splatnosťou prinášajú vyšší výnos než tie s dlhšou. To ukazuje na neistotu investorov, ktorí predpokladajú v krátkom období hospodárske problémy. Tento rok bude pravdepodobne pre akciové trhy vo výraznej miere volatilný a názory, či bude trh rásť alebo klesať sa líšia aj v najrešpektovanejších bankových domoch na svete (JPMorgan Chase alebo Morgan Stanley).